, LỘ TRÌNH CHIẾN LƯỢC CHO TƯƠNG LAI NGÀNH CHIP BÁN DẪN TOÀN CẦU")

Sau một năm, 70% mã chứng quyền có bảo đảm đáo hạn ở vị thế lỗ

Dũng Nguyễn

(TBKTSG Online) – Sau hơn một năm ra mắt, sản phẩm chứng quyền có bảo đảm (Covered Warrant – CW) vẫn cần thêm thời gian để thực sự hấp dẫn hơn với các nhà đầu tư, dù đây là sản phẩm cần thiết để hoàn thiện cấu trúc của thị trường chứng khoán, giúp đa dạng hóa danh mục và bảo vệ rủi ro.

|

| Ông Trần Văn Dũng, Chủ tịch Uỷ ban Chứng khoán Nhà nước phát biểu tại buổi tổng kết. Nguồn: HSX. |

Lượng phát hành tăng mạnh

Ngày 3-7 vừa qua, đại diện Uỷ ban Chứng khoán Nhà nước (UBCKNN), Sở Giao dịch chứng khoán TPHCM (HOSE) và các tổ chức phát hành đã có đánh giá tổng kết về công tác phát hành, tình hình giao dịch, cập nhật nnhững phản hồi từ thị trường đối với sản phẩm chứng quyền có bảo đảm (Cover Warrant – CW).

Ông Trần Văn Dũng, Chủ tịch UBCKNN, CW đã mất bốn năm “thai nghén” và sau một năm chính thức ra mắt thị trường, kết quả nhìn chung đã có tác động tích cực lên thị trường cổ phiếu, góp phần gia tăng thanh khoản cho các cổ phiếu cơ sở.

|

Chứng quyền có bảo đảm là gì? – Là sản phẩm do công ty chứng khoán phát hành và được niêm yết trên sàn chứng khoán có mã giao dịch riêng và có hoạt động giao dịch tương tự như chứng khoán cơ sở. – Công ty chứng khoán được phát hành CW là công ty được UBCK nhà nước cấp phép. – CW luôn gắn liền với 1 mã chứng khoán cơ sở để làm căn cứ tham chiếu xác định lãi/lỗ. |

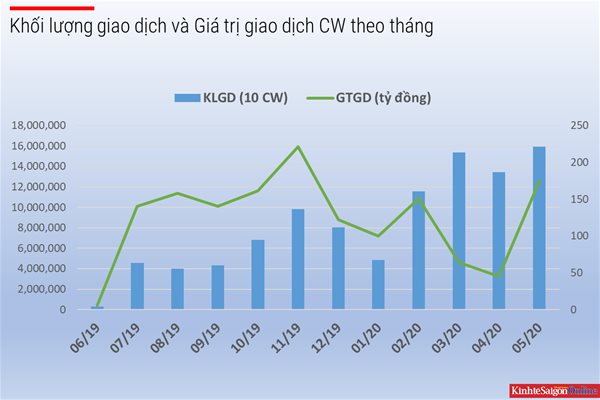

Báo cáo của HOSE cho thấy tính đến ngày 29-5-2020, đã có 134 mã CW được chào bán và niêm yết trên HOSE do 8 Công ty chứng khoán phát hành ứng với tổng khối lượng chào bán là 410,2 triệu chứng quyền.

Sau 11 tháng triển khai tổng khối lượng giao dịch CW đạt trên 990,32 triệu CW, tương ứng tổng giá trị giao dịch đạt trên 1.481 tỉ đồng. Trong đó, khối lượng giao dịch cao nhất là vào tháng 5-2020 (15,92 triệu CW) và giá trị giao dịch CW đạt cao nhất vào tháng 11-2019 (221,1 tỉ đồng).

Trong đó, năm cổ phiếu cơ sở có giá trị phát hành CW đứng đầu lần lượt là MWG, FPT, HPG, VNM và MBB, với tổng giá trị gần 544 tỉ đồng, chiếm khoảng 54,31% toàn thị trường. Riêng cổ phiếu MWG chiếm tới 17,38% toàn thị trường với 13 mã CW.

Ông Hoàng Phú Cường, đại diện UBCKNN đánh giá rằng từ phiên giao dịch đầu tiên vào ngày 28-6-2019 đến nay, sản phẩm CW đã hoàn thành mục tiêu của cơ quan quản lý nhà nước, đó là phát triển thị trường CW từng bước và thận trọng, đảm bảo lộ trình đặt ra và vận hành an toàn.

|

| Nguồn: HOSE |

Chưa hấp dẫn nhà đầu tư

Chứng quyền được niêm yết và giao dịch tương tự như cổ phiếu, nhà đầu tư có thể kiếm được tiền từ giao dịch “lướt sóng” hoặc mua chứng quyền từ thị trường sơ cấp và nắm giữ đến khi đáo hạn. Do đó, việc chọn lọc cổ phiếu cơ sở là đặc biệt quan trọng.

Trên thực tế, với sản phẩm một chiều là chứng quyền mua, nhà đầu tư chỉ có thể kiếm lời trong thị trường có xu hướng đi lên, hoặc kết hợp với chiến thuật phòng ngừa rủi ro.

Còn nếu thị trường cổ phiếu cơ sở đi xuống, thị giá giảm thì CW không còn hấp dẫn nữa. Trong khi đó, từ năm ngoái đến nay thị trường nhiều phen lên xuống bất thường, đi cùng diễn biến chiến tranh thương mại hay mới đây là dịch bệnh Covid-19.

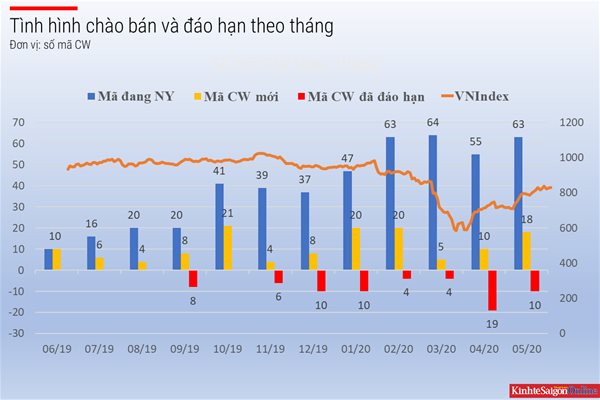

Báo cáo cũng cho thấy trong giai đoạn 28-6-2019 đến 29-5-2019, có 50 trên 71 mã CW đáo hạn ở vị thế lỗ (giá chứng khoán cơ sở thấp hơn giá thực hiện của CW mua), tương ứng với tỷ lệ trên 70%. Trong khi đó, có 54,5% mã CW chào bán ở vị thế lỗ. Thống kê cho thấy mức giá thực hiện quyền cao hơn giá thực hiện từ 0,39-34,19%.

|

| Nguồn: HOSE |

Theo ông Trịnh Hoài Giang, Tổng giám đốc Công ty chứng khoán HSC, đơn vị đã phát hành gần 50 mã CW trong năm qua (chia làm 4 đợt mỗi quý), CW là sản phẩm mới nên thị trường vẫn cần có thời gian để phát triển.

Giống như nhiều sản phẩm khác trước đây, như hợp đồng tương lai chẳng hạn, nhà đầu tư “hăm hở” giao dịch nhiều vào thời gian đầu nhưng sau đó giảm đi, có thể vì thua lỗ do thị trường, sau đó tăng lại tùy vào mức độ phát triển của sản phẩm, ông Giang phân tích.

| Nhìn chung, CW là một “sân chơi” mới mà ở đó, nhiều công ty chứng khoán vẫn “kiếm được tiền”, nhưng nhà đầu tư thì tùy tình hình của thị trường, khả năng chọn cổ phiếu cơ sở và sự “nhạy cảm” về thời điểm ra vào thị trường. |

Bàn về mức độ hấp dẫn của sản phẩm CW với nhà đầu tư, ông Giang cho biết trong năm qua, khi đáo hạn đợt 1 thì nhà đầu tư có lời, một phần từ thanh toán vào ngày đáo hạn và từ việc “lướt sóng” trên thị trường, trong khi đợt 2 thì không lời vì thị trường giảm mạnh, đến đợt 3 thì có thể có lời vì thị trường tăng trở lại, nhưng lượng giao dịch thì lại ít hơn đợt trước nhiều.

“Trong năm qua, số tài khoản mới giao dịch không tăng nhiều, thậm chí còn giảm đi vì lỗ nặng trong thời gian đầu”, đại diện nhà tạo lập thị trường nhận định. Do đó, thị trường cần “kiên nhẫn” hơn một chút với CW, dù sản phẩm đã được chấp nhận.

Trong tương lai, các đơn vị phát hành chứng quyền kiến nghị cơ quan quản lý sớm hoàn thiện về khung pháp lý, theo hướng giảm chi phí giao dịch, giảm thủ tục phát hành, có những cái không cần thiết và “đắt đỏ” về mặt thời gian, giấy tờ,

Ông Cường, đại diện UBCKNN cho biết trong thời gian tới sẽ tiếp tục hoàn thiện khung pháp lý, bao gồm Thông tư 107/2016 của Bộ Tài chính, quy chế của UBCKNN, HOSE, VSD trong giao dịch CW, theo hướng giảm thời gian phát hành cho Công ty chứng khoán.

Trong tương lai, UBCKNN cũng sẽ đa dạng hóa sản phẩm bằng cách mở rộng chứng khoán cơ sở, bao gồm cổ phiếu, chỉ số và ETF; đồng thời nghiên cứu có thể có CW bán hay thay vì chỉ có CW mua như hiện nay.

| Sở giao dịch chứng khoán TP. Hồ Chí Minh (HOSE) là một trong những đơn vị vận hành thị trường chứng khoán Việt Nam. Tính đến ngày 29-05-2020 tại HOSE có 381 cổ phiếu, 03 chứng chỉ quỹ đóng, 04 chứng chỉ quỹ ETF, 63 chứng quyền có bảo đảm và 42 trái phiếu doanh nghiệp. Giá trị vốn hóa cổ phiếu đạt 3,01 triệu tỉ đồng tương đương 93,70% giá trị vốn hóa toàn thị trường cổ phiếu niêm yết; đạt hơn 41,68% GDP ước tính năm 2019 (GDP ước tính theo giá hiện hành sau khi tính toán lại). |

{kind=link}