Tăng trưởng của ngân hàng sẽ phụ thuộc vào số hóa

Trang Nguyễn

(TBKTSG Online) – Tăng trưởng doanh thu của các tổ chức tín dụng chậm lại do ảnh hưởng của mặt bằng lãi suất thấp dẫn tới thu nhập lãi ròng giảm. Chỉ có số hóa ngân hàng mới có thể giúp các ngân hàng đa dạng hóa nguồn thu từ các đối tượng khách hàng mới và cắt giảm chi phí hoạt động, nhằm lấy lại khả năng tăng trưởng trong tương lai.

|

| Số hóa sẽ giúp tạo động lực cho tăng trưởng tại các ngân hàng. Ảnh minh họa: TTXVN |

Biên lợi nhuận bị ảnh hưởng, số hóa thành động lực mới

Hệ quả của đại dịch Covid-19 lên ngành ngân hàng là tín dụng tăng trưởng chậm lại, nợ xấu leo thang, chất lượng tài sản bị ảnh hưởng, và tăng trưởng doanh thu đi giật lùi. Động lực cho tăng trưởng của ngành sẽ chỉ có thể phụ thuộc vào công cuộc số hóa để tối đa hóa nguồn thu và giảm thiểu chi phí.

Theo ông Nirukt Sapru, Tổng giám đốc Ngân hàng Standard Chartered Việt Nam và nhóm 5 nước ASEAN và Nam Á, các ngân hàng tại Việt Nam hiện đang đối mặt với 2 vấn đề chính là doanh thu sụt giảm, do lãi suất giảm và có khả năng còn giảm nữa do nền kinh tế cần hỗ trợ. Cùng với đó là chi phí tăng khi nhiều ngân hàng nỗ lực không cắt giảm nhân sự nhưng đồng thời phải tăng các chi phí liên quan tới việc phòng ngừa dịch bệnh.

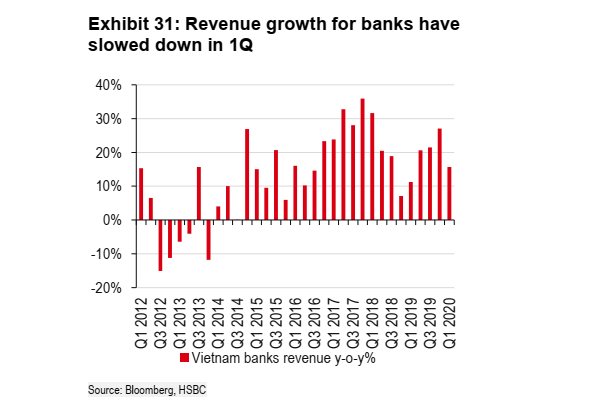

Theo một báo cáo của khối nghiên cứu của Ngân hàng HSBC, tăng trưởng doanh thu của các ngân hàng Việt Nam dù tăng trong năm 2019 nhưng đã chậm lại trong quí đầu năm, với thu nhập lãi ròng cũng thấp hơn trước. Tăng trưởng doanh thu chậm đồng nghĩa với thu từ hoạt động và lợi nhuận ròng giảm xuống 2% trong quí 1, so với cùng kỳ trong năm ngoái, và đây là tốc độ chậm nhất kể từ năm 2016.

|

| Tăng trưởng doanh thu chậm lại trong quí 1. Ảnh minh họa: HSBC. |

Trong khi đó, Ngân hàng Nhà nước (NHNN) thống kê tăng trưởng tín dụng trong 3 tháng đầu năm chỉ tăng 1,1% so với đầu năm, trong khi cùng kỳ tăng 2,3%. Điều này cho thấy tín dụng vẫn tăng nhưng đã giảm tốc. Với mặt bằng lãi suất cho vay và huy động đều giảm, biên lợi nhuận của các ngân hàng đã bắt đầu bị ảnh hưởng.

Để cải thiện tình trạng này, HSBC cho rằng một trong những động lực tăng trưởng chính của các ngân hàng sẽ đến từ số hóa.

Chuyên gia kinh tế toàn cầu James Pomeroy của HSBC cho biết sự thay đổi đối với thanh toán không tiếp xúc (cả bằng thẻ và điện thoại di động) chính là một chất xúc tác thúc đẩy nhanh hơn xu hướng chuyển đổi từ thanh toán tiền mặt sang thanh toán điện tử.

Sự thay đổi lớn nhất có thể là việc chuyển trực tiếp từ tiền mặt sang các hình thức thanh toán mới hơn này, nhảy cóc từ thanh toán bằng thẻ có chữ ký và mã PIN sang thanh toán không tiếp xúc. Nhưng dù bằng cách nào thì cũng đều giảm tỷ lệ giao dịch liên quan đến tiền mặt. Việt Nam hiện đứng ở vị trí cuối cùng trong việc sử dụng tiền kỹ thuật số và điều này mang đến cơ hội lớn cho ngành ngân hàng nội.

“Các ngân hàng cần phải bỏ các khoản đầu tư lớn vào công nghệ và chuẩn bị các mô hình kinh doanh phù hợp để chuẩn bị cho một tương lai số hóa. Hoạt động giãn cách xã hội vừa qua đã chứng minh nhiều khách hàng cảm thấy thoải mái với việc làm việc tại nhà và sử dụng các dịch vụ ngân hàng trực tuyến. Những ngân hàng không có công cụ tiếp xúc với khách hàng qua nền tảng số, trải nghiệm khách hàng của họ sẽ rất tồi tệ,” ông Nirukt Sapru nhấn mạnh.

Vị CEO này cũng cho rằng những doanh nghiệp có chỉ số số hóa cao có khả năng chống chọi với cuộc khủng hoảng dịch bệnh vừa qua tốt hơn, ít bị tác động hơn, so với những doanh nghiệp có chỉ số thấp.

Triển vọng trung hạn

Theo báo cáo Fintech và Ngân hàng số 2025 do Nền tảng ngân hàng số đa kênh Backbase và công ty cung cấp thông tin và tư vấn International Data Corporation (IDC) phối hợp thực hiện, thanh toán trên nền tảng số tại Việt Nam được kỳ vọng sẽ tăng tới 400% trong 5 năm tới.

Theo Backbase, tại Việt Nam, 8 ngân hàng lớn nhất cho biết đã xác định ngân hàng lõi (core banking) và hiện đại hóa hệ thống thanh toán là 2 ưu tiên hàng đầu với kỳ vọng tăng trưởng 50% lượng tài khoản mới, bằng cách sử dụng công nghệ tự động hóa thông minh trong mở tài khoản mới cho khách hàng.

Số hóa mang lại vô số lợi ích cho các hệ thống ngân hàng lõi. Ví dụ với ngân hàng bán lẻ và tiêu dùng, cung cấp tức thời các sản phẩm, dịch vụ và thông tin chắc chắn sẽ giúp đáp ứng nhu cầu ngày càng tăng của người tiêu dùng. Hơn nữa, các ngân hàng có thể phục vụ khách hàng doanh nghiệp tốt hơn nhờ vào các quy trình tự động và chi phí hoạt động thấp hơn. Cuối cùng, AI và Machine Learning cũng giúp các quyết định quản lý tài sản và tăng năng suất được hiệu quả hơn.

Theo ông Riddhi Dutta, Giám đốc khu vực châu Á của Backbase, khi nền kinh tế Việt Nam dần phục hồi từ những thách thức của năm 2020, thị trường sẽ chứng kiến cuộc cách mạng số hóa từ phân khúc các ngân hàng thương mại cổ phần.

“Các ngân hàng này sẽ thực hiện các khoản đầu tư đáng kể vào công nghệ thông tin, đặc biệt các kênh di động và trải nghiệm trên di dộng, số hóa chi nhánh và tối ưu hóa quy trình để hỗ trợ phân khúc khách hàng chuộng kỹ thuật số đang ngày càng gia tăng.”

Cũng theo báo cáo của Backbase, đại dịch Covid-19 xảy ra một cách bất ngờ đã đặt ra câu hỏi về mức độ sẵn sàng của ngân hàng số. Đại đa số (70%) khách hàng của các ngân hàng tại khu vực châu Á – Thái Bình Dương cho biết, các ngân hàng truyền thống trong khu vực đang mải tập trung vào hệ thống vận hành cũ. Họ không chú trọng ưu tiên tích hợp kỹ thuật số nên chỉ có 30% cơ sở khách hàng tại đây sử dụng các kênh ngân hàng số.

Còn theo IDC, khu vực Đông Nam Á hiện có điều kiện lý tưởng để phát triển các dịch vụ và sản phẩm tài chính số, với sự ra đời của các ví điện tử, cho vay qua nền tảng số, công nghệ bảo hiểm (insurtech) và dịch vụ quản lý tài sản số, nhờ vào số lượng lớn người dân không có tài khoản ngân hàng và mức độ thâm nhập các sản phẩm tài chính truyền thống ở mức thấp.

{kind=link}