Fintech gắn thẻ ‘tốt nghiệp’ sẽ được hoạt động chính thức

Dũng Nguyễn

(TBKTSG Online) – Ngân hàng Nhà nước (NHNN) đang lấy ý kiến về dự thảo đề xuất xây dựng Nghị định cho khung pháp lý thử nghiệm cho các công ty cung ứng giải pháp công nghệ tài chính (fintech). Theo đó, các fintech sau thời gian thử nghiệm 1-2 năm nếu “tốt nghiệp” sẽ được xem xét cấp phép hoạt động chính thức.

TPHCM thành trung tâm fintech: Khoảng cách giữa ý tưởng và hiện thực

Việt Nam sắp bắt kịp Singapore về thu hút vốn đầu tư fintech

“Anh tài” Fintech 2019: Xếp hạng tín nhiệm và vay ngang hàng lên ngôi

|

| 16 đội fintech tham gia cuộc thi do NHNN tổ chức vào tháng 11 năm ngoái. Nguồn: NHNN. |

Sẽ có Nghị định cho Sandbox

Ngày 1-6, NHNN công bố lấy ý kiến của các tổ chức, cá nhân đối với Dự thảo Bộ hồ sơ lập đề nghị xây dựng Nghị định về Cơ chế thử nghiệm có kiểm soát hoạt động tài chính (fintech) trong lĩnh vực ngân hàng để trình Thủ tướng Chính phủ.

Theo dự thảo Nghị định mới, dự kiến các fintech được tham gia thử nghiệm hoạt động trong lĩnh vực thanh toán, tín dụng, cho vay ngang hàng, hỗ trợ định danh khách hàng, giao diện lập trình ứng dụng mở (Open API), các giải pháp ứng dụng đổi mới sáng tạo (như blockchain), các dịch vụ khác hỗ trợ hoạt động ngân hàng (chấm điểm tín dụng, tiết kiệm, huy động vốn,…).

Số lượng tối đa đươc xét duyệt tham gia được xem xét trên cơ sở thực tiễn và do Thủ tướng quyết định, căn cứ vào khả năng xét duyệt hồ sơ và giám sát trong từng thời kỳ, phù hợp với điều kiện phát triển thực tế thị trường.

Các giải pháp, sản phẩm, dịch vụ fintech tham gia cơ chế thử nghiệm fintech đều phải thuộc lĩnh vực đươc quy định tại Nghị định này. Đối với trường hợp khác sẽ do thủ tướng Chính phủ quyết định việc thử nghiệm tùy trường hợp cụ thể.

Thời gian thử nghiệm các giải pháp fintech là từ 1-2 năm tùy từng giải pháp và lĩnh vực cụ thể, tính từ thời điểm được Thủ tướng chấp thuận thử nghiệm. Tùy thuộc trường hợp, NHNN sẽ thảo luận với các tổ chức tham gia để quyết định phạm vi hoạt động, bao gồm đồng thời hoặc 1 trong 3 yếu tố sau: địa lý, hạn mức giao dịch và số lượng khách hàng tham gia sử dụng dịch vụ.

Kết thúc thời gian thử nghiệm, các tổ chức tham gia phải xây dựng báo cáo tổng kết, bao gồm các thông tin là sản phẩm đầu ra thử nghiệm, các chỉ số đánh giá thử nghiệm thành công hay thất bại, kết quả thử nghiệm, báo cáo sự cố, giải quyết khiếu nại và bài học kinh nghiệm. Dựa vào đó, NHNN sẽ tổng hợp và báo cáo, trình phương án xử lý tiếp theo lên Thủ tướng.

Tổ chức được xét duyệt tham gia cơ chế thử nghiệm fintech không đồng nghĩa với việc được cơ quản quản lý cấp giấy phép hoạt động chính thức ,cho đến khi “tốt nghiệp”, hoặc đủ điều kiện cung ứng dịch vụ ra thị trường với sự chấp thuận chính thức của Thủ tướng.

Theo dự thảo tờ trình đề nghị xây dựng Nghị định về cơ chế thử nghiệm có kiểm soát fintech trong hoạt động ngân hàng, NHNN và các cơ quan liên quan đang gặp thách thức mới trong công tác quản lý nhà nước với sự xuất hiện của fintech.

Hoạt động fintech chưa được quy định tại Luật Doanh nghiệp, chưa được phân loại ngành nghề kinh doanh theo Luật Đầu tư 2014. Tuy nhiên, đến thời điểm hiện tại thì fintech chưa có cơ sở pháp lý để hoạt động, thể hiện dưới hình thức văn bản luật, nghị định và thông tư, trừ fintech hoạt động trong lĩnh vực trung gian thanh toán, là chức năng của NHNN đã được quy định tại Luật NHNN năm 2010, Nghị định 101/2012 của Chính phủ (sửa đổi bổ sung tại Nghị định 80/2016) về thanh toán không dùng tiền mặt.

“Việc ban hành nghị định là thực sự cần thiết trong bối cảnh cuộc cách mạng số và hội nhập kinh tế ngày càng sâu rộng của Việt Nam. Nếu các cơ quan quản lý không chủ động quản lý, giám sát ngay trong giai đoạn đầu phát triển, sẽ dẫn tới sự phát triển quá mức và tự do của các công ty cung ứng giải pháp fintecnh, gây ra những hệ lụy và bất dổng cho hệ thống tài chính – ngân hàng trong tương lai”, NHNN lý giải.

|

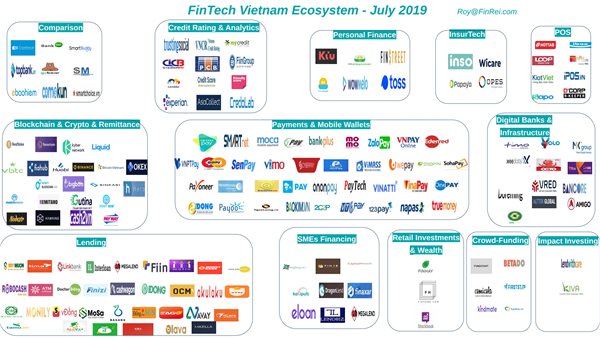

| Bản đồ đầu tư fintech Việt Nam. Nguồn: FinRei |

Đầu tư fintech: sóng to nhưng rủi ro cũng lớn

Việc ứng dụng mạnh mẽ các công nghệ như API, AI, blockchain, big data,… đã làm thay đổi đáng kể các dịch vụ ngân hàng cũng như các kênh phân phối qua kết nối giữa khách hàng với các tổ chức tài chính – ngân hàng tại Việt Nam, đồng thời đem lại cơ hội và nguy cơ.

Năm 2019, số vốn đầu tư vào fintech tại Việt Nam tăng đột biến, lên tới hơn 400 triệu đô la, chiếm 36% tổng số vốn đầu tư của cả khu vực ASEAN, chỉ xếp sau Singapore.

Số lượng các công ty fintech cũng tăng nhanh từ khoảng 40 công ty (năm 2016) lên đến khoảng 150 công ty, tập trung chủ yếu trong lĩnh vực ngân hàng. Cụ thể có khoảng 34 tổ chức hoạt động trong lĩnh vực thanh toán chiếm tỷ trọng lớn, còn lĩnh vực P2P lending có khoảng 40 công ty. Fintech còn thu hút sự quan tâm của các công ty công nghệ lớn qua hoạt động đầu tư trực tiếp hoặc gián tiếp.

Tuy nhiên, sự phát triển nhanh chóng và mở rộng quy mô của fintech có thể ảnh hưởng bất lợi tới sự ổn định của hệ thống tài chính ngân hàng khi rủi ro hoạt động chưa được định lượng chính xác.

Chẳng hạn như số lượng các công ty cung ứng giải pháp fintech rất nhiều, nhưng loại hình dịch vụ, giải pháp, mô hình hoạt động hoàn toàn khác nhau, tiêu chí cũng khác nhau, thậm chí có những công ty không hoạt động trực tiếp trong lĩnh vực fintech nhưng vẫn tự nhận mình là fintech.

Đa phần các công ty công nghệ lại không có bộ phận kiểm soát tuân thủ, thiếu sự kiểm soát, giám sát về mặt quy trình hoạt động, về yêu cầu kỹ thuật, yêu cầu về vốn và các rủi ro khi hoạt động, nên đôi khi dẫn đến những rủi ro thiệt hại cho khách hàng, gây mất niềm tin vào hệ thống tài chính – ngân hàng nói chung.

Có một số lĩnh vực fintech đang phát triển phổ biến tại một số quốc gia trên thế giới (như P2P lending, chia sẻ dữ liệu cá nhân, e-kYC, ứng dụng công nghệ blockchain,…) và bắt đầu xuất hiện tại Việt Nam nhưng hiện đều chưa được quản lý tại các văn bản pháp lý chính thức.

Điển hình như câu chuyện cho vay ngang hàng, pháp luật hiện hành chưa có quy định điều chỉnh trực tiếp, tuy nhiên cũng không có quy định cấm đối với hoạt động này, trừ trường hợp hoạt động này được xác định là hoạt động ngân hàng và hiện áp dụng theo các quy định của Bộ luật Dân sự.

Vì vậy, nếu các cơ quan quản lý không có chính sách phù hợp để các công ty này vào hoạt động tự do, cạnh tranh bất bình đẳng thì có thể hệ lụy để lại cho nền kinh tế sẽ là rất lớn. Chẳng hạn như trường hợp Trung Quốc và Hàn Quốc hiện đang phải xử lý hậu quả do các công ty P2P lending để lại sau thời gian phát triển tự do như vừa qua, NHNN lý giải.

Theo đại diện cơ quan quản lý các tổ chức tín dụng, ngay từ ban đầu cần quy định một không gian, thời gian và quy mô phù hợp để các tổ chức thử nghiệm, qua đó giúp cho thực hiện việc giám sát của cơ quan quản lý hiệu quả, hạn chế thấp nhất rủi ro, tránh tác động tiêu cực so với việc triển khai trên quy mô rộng.

Hiện đã có rất nhiều quốc gia và vùng lãnh thổ trên thế giới ban hành sandbox và danh sách tiếp tục cập nhật thêm, bao gồm Vương quốc Anh, Abu Dhabi, úc, Canada, Thụy Sỹ, hàn Quốc, Hồng Kông, Singapore, Malaysia, Thái Lan,…

Theo NHNN, mục tiêu của sandbox là thúc đẩy đổi mới, sáng tạo trong lĩnh vực tài chính ngân hàng, tạo lập môi trường pháp lý thử nghiệm cho các công ty cung ứng giải pháp fintech. Từ đó giúp cơ quản quản lý định hình được bản chất, quy trình cũng như các rủi ro tiềm ẩn của các loại hình dịch vụ fintech, để có thể ban hành được khuôn khổ pháp lý, quản lý chính thức cho lĩnh vực này; đồng thời hướng đến mục tiêu dài hạn hơn là thúc đẩy phổ cập tài chính.

|

Tiêu chí xét duyệt tham gia sandbox

|

{kind=link}